クレカは借金だからデビットカードにしているけど、何かデメリットはあるのかな?

実は、デビットカードにも意外な落とし穴があるんだ。特に、不正利用された場合のリスクは見逃せないよ。

この記事では、デビットカードのデメリットを知って、安全に使うための対策方法を紹介するね。

✓本記事の内容

・デビットカードで不正利用された場合のデメリット

・デビットカード不正利用時の事例紹介

・対策方法の紹介

結論

デビットカードは便利な一方で、クレジットカードと比べて補償が少なく、返金までに時間がかかるというデメリットがあります。

とくにネットショッピングでは不正利用のリスクもあるため、以下のような対策をとることを強くおすすめします。

◇安全に使うための4つの対策

- メイン口座で使わない

→被害額を抑えるために、普段使わない「サブ口座」で利用しましょう。 - 利用限度額を設定する

→1回・1日・1か月の利用上限をあらかじめ決めておくと、被害を最小限にできます。 - 専用口座を作る

→使う時だけお金を移す専用口座を作れば、不正利用時のダメージを減らせます。海外利用時は特に有効です。 - プリペイドカードの利用も検討

→あらかじめチャージするタイプのプリペイドカードなら、口座の残高を直接減らされることはありません。

デビットカードの不正利用時の対応

まずは、デビットカードが不正利用されたとき、どんな対応がされるのかを見てみましょう。

クレジットカードとの利用規約の違い

一般的に、クレジットカードの方が補償内容が手厚いです。

とくに「いつまでの被害が補償されるか(補償期間)」が大きな違いになります。

デビットカード: 連絡を受けた30日前以降~60日後までの被害が補償対象

※さらに補償金額の上限が決まっているケースも多いです

クレジットカード: 連絡からさかのぼって60日前までが補償対象

楽天カード:

楽天カードには盗難保険が付帯されております。万一、カードが不正使用された場合は、紛失・盗難をお届けいただいた60日前にさかのぼり、それ以降の損害額を弊社が負担いたします。ただし、お客様からのご連絡が遅れた場合や、カード保管義務に違反していた場合は、お客様にご請求させていただく場合がございますので速やかにお知らせください。

楽天銀行デビットカード:

楽天銀行デビットカードの紛失、盗難、偽造、変造等により、お客様が損害を被った場合、その損害のうち、当行所定の審査のうえ相当と認められたものに対して、当行所定の方法により、損害の全部または一部を当行が保証します。ただし、補償は当行が通知を受理した30日前以降、受理した日から60日後までの91日間に行われた不正使用による損害に対して行われ、1口座当たり年間100万円を限度とします。

同じ楽天グループのカードでも、補償の範囲がかなり違います。

自分が使っているカードの補償内容を必ず確認しておきましょう。

デビットカードの補償が少ない理由とは?

理由は「支払いの仕組み」にあります。

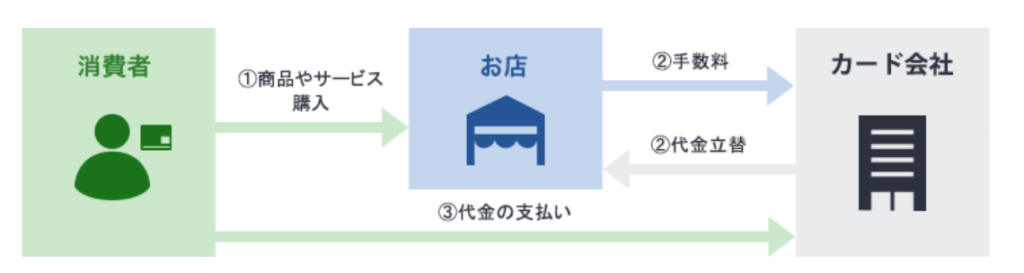

◇クレジットカード

→いったんカード会社が立て替え、あとから口座から引き落とされる

→被害にあってもまだお金は手元にあることが多い

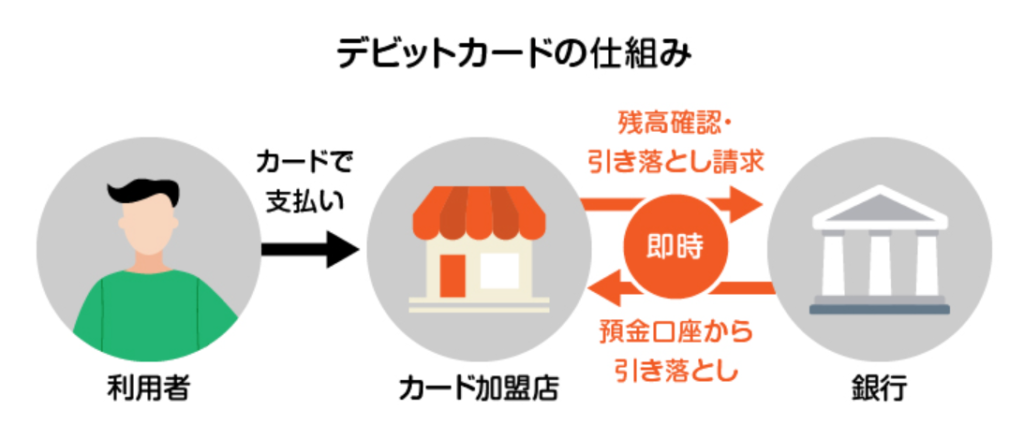

◇デビットカード

→使った瞬間に自分の口座から即時引き落とし

→気づいたときにはすでにお金が引き落とされている

そのため、デビットカードの不正利用ではお金を取り戻すために時間と手間がかかることが多くなります。

手続きが面倒なケースも多い

デビットカードで不正利用された場合、被害届を警察に提出する必要があるケースがほとんどです。

カード会社が立て替えていない分、返金に向けて「自分で動く」必要が出てきます。

■不正利用の実例:発覚から返金までの流れ

ある方の体験談をもとに、実際の流れを紹介します。

「もし自分が被害にあったら?」という視点で、手続きの流れを把握しておきましょう。

■ケース例

- 4月19日:不正利用の発覚

Visaデビットカードに関する「利用のお知らせ」メールが届き、内容を確認。利用した覚えがない金額(Uber Eats で約2,000円、携帯電話会社から約5000円)が明細に記載されており、不正利用と判明。

すぐにサポートデスクへ連絡。カードを停止し、新しいカードの再発行手続きを依頼。不正利用金額の状況確認

デビットカードの性質上、使用された金額は即座に銀行口座から引き落とされるが、利用金額は「未確定」の状態で記録されていた。サポートデスクによる説明では未確定のまま返金される場合もあるが、確定した場合はそのまま引き落とされるリスクがあるとのこと。

その後しばらくの間はカード利用明細を1日1回ネットバンキングで確認。変化を待つ状態が続いた。 - 4月28日不正利用金額の進展

Uber Eats の約2,000円が確定。

- 5月21日~不正利用金額の進展

携帯電話会社から約5000円が未確定のまま、口座に返金。

不正利用の確定後の手続き

不正利用が確定したため、サポートデスクに再度連絡し、サポートデスクから以下の支持を受けた。

①必要書類の送付:

銀行が「不正利用に関する届出書」および「警察への届け状況を記載する書類」を郵送。

②警察への被害届提出:

被害届を提出し、受理番号や担当者の情報を記録するよう指示。近隣の警察署で相談し、被害届を提出。担当者は親身に対応し、不正利用の防止策についてアドバイスもしてくれた。③銀行への書類提出:

警察署で取得した受理番号や被害状況を記入した書類と、不正利用に関する届出書を銀行へ郵送した。書類受理後、不正利用の詳細調査が開始されると通知を受ける。調査期間

銀行がカード会社(Visa)と連携し、不正利用の調査を実施。この調査には約3か月を要した。調査中は特に進展がなく、返金を待つ状態が続く。

- 7月17日返金完了

不正利用が正式に認められ、約2,000円が口座に返金された。最初の不正利用発覚(4月19日)から返金まで約3か月かかった。

- 手続きが完了するまでには「カード停止」「書類提出」「調査」など複数の段階があり、非常に時間がかかる。

- 特に「未確定」の状態での経過観察や返金までの期間中の口座から金額が引き落とされたままの状態が続き、不安な時間が続いた。

対策方法

以上を踏まえて、デビットカードを利用する際の注意点として以下を対応しましょう。

①メイン口座で作らない:

不正利用があった場合、直接あなたの口座から引き落とされてしまいます。もし大きな金額が引き落された場合、返金までの期間の不安が大きくなることや最悪生活ができなくなることも考えられます。大きな金額を保有するメイン口座で作るのは避けましょう!

②利用限度額を設定する:

各デビットカードごとに様々な利用額制限を設けることができます。1回ごと・1日ごと・1か月単位で利用限度制限を設定して被害を最小限に抑えるようにしましょう。細かく設定しすぎると日々の利用の利便性が悪くなることが注意点です。

③専用口座を作る:

①でお話したように多額の現金がある口座での利用は非常に危険です。デビットカードの専用口座を作り、必要時に必要額だけ入金する口座を作ることで、もしもの時の被害額を抑えましょう。

④代わりにプリペイドカードの利用:

専用口座のデビットカードでも問題ありませんが、ATMから振込が必要など口座に入金の手間がありますよね。そんな時にはプリペイドカードがおススメです。同じくATMからの振り込み入金もできますが、クレカによる入金などスマホ一つでできる入金方法が多彩です。

こちらで使い勝手の良いプリペイドカード「Kyash」を紹介していますので、興味ある方は読んでみてください。

まとめ

デビットカードは「即時引き落とし」や「審査なし発行」といったメリットがありますが、不正利用時の補償や対応の面では不安が残ります。

とくにネットショッピングでは被害の可能性もあるため、以下のような対策を忘れずに!

- メイン口座で使わない

- 利用限度額を設定する

- 専用口座を用意する

- プリペイドカードの利用も検討する

デビットカードを安心して使うために、ぜひ今回の内容を参考にしてください。

この記事が少しでもお役に立てば幸いです。ぜひ感想やご意見をコメントでお聞かせください!

🔐その他のネットショッピング対策やセキュリティ全般については、こちらもご覧ください。

コメント